L’IFI — Impôt sur la Fortune Immobilière — reste en 2026 l’un des sujets fiscaux les plus sensibles pour les propriétaires et investisseurs immobiliers français. Longtemps réservé à une clientèle très fortunée, cet impôt touche aujourd’hui un nombre croissant de contribuables, notamment dans les grandes métropoles où les prix immobiliers ont fortement progressé ces dernières années.

Paris, Bordeaux, Lyon, Nice, Annecy, Aix-en-Provence ou encore certaines stations balnéaires voient de nombreux patrimoines franchir progressivement le seuil d’imposition.

Mais contrairement aux idées reçues, l’IFI ne se résume pas à une simple taxe sur les biens immobiliers. Son calcul est complexe et repose sur :

- la valorisation du patrimoine,

- les règles de déduction des dettes,

- les mécanismes d’exonération,

- la structuration juridique,

- et les stratégies patrimoniales utilisées par les contribuables.

En 2026, l’IFI devient un véritable sujet de gestion patrimoniale globale. Les investisseurs cherchent désormais à :

✅ optimiser leur fiscalité,

✅ protéger leur patrimoine,

✅ améliorer leur rentabilité,

✅ anticiper leur transmission,

✅ et réduire légalement leur imposition.

Dans ce guide ultra-complet, découvrez tout ce qu’il faut savoir sur l’IFI 2026 avec :

📊 des explications simples,

🧠 des conseils d’experts,

⚠️ les erreurs à éviter,

📈 les meilleures stratégies d’optimisation,

🏡 et les nouvelles tendances fiscales et immobilières.

Qu’est-ce que l’IFI exactement ?

L’IFI (Impôt sur la Fortune Immobilière) est un impôt français qui s’applique au patrimoine immobilier net taxable des particuliers.

Créé en remplacement de l’ancien ISF, il cible désormais uniquement les actifs immobiliers, alors que les placements financiers classiques ont été exclus de son périmètre.

👉 L’objectif de l’État :

taxer principalement la détention de patrimoine immobilier important.

Quels biens sont concernés par l’IFI ?

L’IFI couvre une grande variété d’actifs immobiliers.

✅ Biens imposables

Sont notamment pris en compte :

🏡 Résidence principale

🏖️ Résidence secondaire

🏢 Immeubles locatifs

🌳 Terrains constructibles

🏬 Locaux commerciaux détenus à titre privé

📈 Parts de SCI

🏢 SCPI et OPCI

🌍 Biens immobiliers détenus à l’étranger

Même certains actifs détenus indirectement via des sociétés peuvent entrer dans l’assiette IFI.

Beaucoup de contribuables sous-estiment l’IFI indirect

C’est l’une des grandes erreurs patrimoniales.

De nombreux investisseurs pensent :

❌ “Je détiens mes biens via une SCI donc je ne suis pas concerné.”

C’est faux.

Les parts de SCI restent généralement imposables à hauteur de la valeur immobilière détenue par la société.

Cette subtilité concerne énormément :

- d’investisseurs locatifs,

- de SCI familiales,

- de patrimoines transmis entre générations.

💡 Qui doit payer l’IFI en 2026 ?

Vous êtes imposable si votre patrimoine immobilier net taxable dépasse :

👉 1,3 million d’euros au 1er janvier 2026

Le calcul se fait au niveau du foyer fiscal :

👨👩👧 conjoint,

💍 partenaire PACS,

👶 enfants mineurs.

⚠️ Le piège que beaucoup ignorent

Le seuil de déclenchement est de :

👉 1,3 million €

MAIS…

Le calcul du barème commence à :

👉 800 000 €

Cette nuance crée souvent une mauvaise compréhension du mécanisme IFI.

Barème IFI 2026 complet

| Fraction du patrimoine net taxable | Taux d’imposition |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 000 € à 1 300 000 € | 0,50 % |

| 1 300 000 € à 2 570 000 € | 0,70 % |

| 2 570 000 € à 5 000 000 € | 1 % |

| 5 000 000 € à 10 000 000 € | 1,25 % |

| Plus de 10 000 000 € | 1,50 % |

Le système est progressif :

vous ne payez pas un taux unique sur la totalité du patrimoine.

🧮 Exemple concret d’IFI

Prenons un patrimoine immobilier net taxable de :

👉 2,5 millions d’euros

L’impôt sera calculé progressivement par tranches.

Résultat :

💰 plusieurs milliers d’euros d’imposition annuelle.

Pour certains investisseurs fortement immobiliers, l’IFI devient un coût patrimonial récurrent majeur.

🏡 Résidence principale : un avantage fiscal très important

L’administration fiscale prévoit un mécanisme favorable :

✅ Abattement de 30 % sur la résidence principale

Exemple :

- résidence principale estimée à 2 M€

- valeur retenue IFI = 1,4 M€

Cet abattement reste l’un des outils majeurs d’optimisation patrimoniale.

📉 Comment est calculée la valeur des biens immobiliers ?

C’est LE sujet le plus sensible de l’IFI.

La valorisation doit correspondre :

👉 à la valeur vénale réelle au 1er janvier 2026.

L’administration fiscale analyse :

- les ventes comparables,

- les données notariales,

- le marché local,

- les transactions récentes.

⚠️ Les erreurs de valorisation déclenchent souvent des contrôles

Les erreurs les plus fréquentes :

❌ sous-évaluation volontaire,

❌ mauvaise estimation SCI,

❌ oubli de certains actifs,

❌ surestimation des dettes déductibles.

L’administration fiscale utilise désormais :

📊 intelligence artificielle,

📈 croisements bancaires,

🏢 bases notariales,

🧠 algorithmes d’analyse patrimoniale.

Les contrôles IFI deviennent de plus en plus sophistiqués.

💳 Quelles dettes sont déductibles de l’IFI ?

L’IFI se calcule sur le patrimoine NET.

Certaines dettes peuvent être déduites :

✅ crédits immobiliers,

✅ emprunts travaux,

✅ certaines charges de rénovation,

✅ taxes foncières dues,

✅ dépenses d’entretien sous conditions.

⚠️ Attention au plafonnement des dettes

Depuis plusieurs années, l’État lutte contre certains montages d’optimisation jugés excessifs.

Si :

- patrimoine > 5 M€

- ET dettes > 60 %

alors :

📉 une partie des dettes peut devenir non déductible.

Cette règle touche particulièrement :

🏢 grosses SCI patrimoniales,

📈 investisseurs fortement endettés,

👨👩👧 patrimoines familiaux complexes.

🧠 Comment réduire légalement son IFI en 2026 ?

L’optimisation IFI est devenue une véritable stratégie patrimoniale.

🏢 1. Optimiser la structure de détention

La manière dont vous détenez vos biens change totalement la fiscalité.

Plusieurs solutions existent :

- SCI,

- démembrement,

- holding,

- usufruit,

- nue-propriété.

Le démembrement reste particulièrement utilisé pour :

✅ préparer la succession,

✅ réduire l’assiette taxable,

✅ transmettre progressivement le patrimoine.

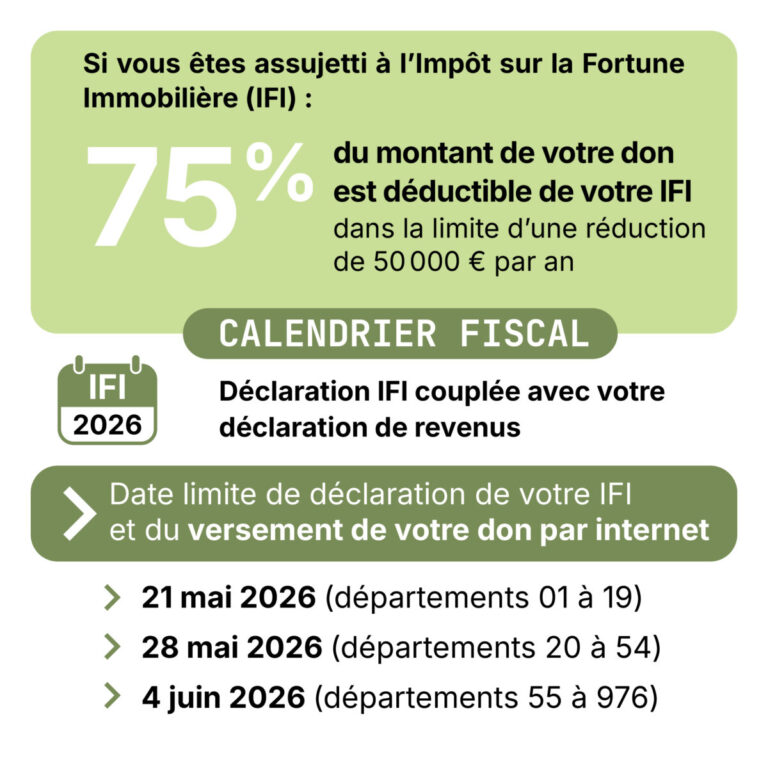

🎁 2. Utiliser les dons IFI

Les dons à certains organismes ouvrent droit à :

👉 75 % de réduction IFI

dans la limite de :

💰 50 000 € de réduction.

C’est l’un des rares mécanismes permettant une réduction directe et immédiate de l’impôt.

💳 3. Utiliser intelligemment le crédit immobilier

Le levier bancaire reste extrêmement puissant.

Un patrimoine immobilier financé à crédit :

📉 réduit mécaniquement l’assiette taxable IFI.

C’est pourquoi certains investisseurs très fortunés continuent volontairement à utiliser l’endettement même lorsqu’ils disposent de liquidités importantes.

🌱 4. Rénover les biens énergivores

Le DPE devient un enjeu central.

Les logements classés :

❌ F

❌ G

subissent :

📉 baisse de valeur,

📉 baisse de rentabilité,

📉 difficultés de location.

À l’inverse :

✅ rénovation énergétique,

✅ isolation,

✅ chauffage performant,

✅ rénovation globale

permettent :

📈 valorisation patrimoniale,

📈 meilleure liquidité du bien,

📈 attractivité locative renforcée.

🏢 5. Arbitrer son patrimoine

De nombreux investisseurs rééquilibrent aujourd’hui leur patrimoine vers :

📈 assurance-vie,

📈 private equity,

📈 actifs financiers,

📈 sociétés opérationnelles.

Pourquoi ?

Parce que la majorité des actifs financiers échappent à l’IFI.

👨👩👧👦 IFI et transmission patrimoniale

L’IFI pousse énormément de familles à anticiper leur succession.

Les stratégies les plus utilisées :

✅ SCI familiale

✅ donation progressive

✅ démembrement

✅ transmission anticipée

✅ assurance-vie

✅ pactes familiaux

L’objectif :

💡 réduire la pression fiscale globale sur plusieurs générations.

📍 Pourquoi l’IFI concerne de plus en plus de Français ?

Le phénomène est très clair depuis plusieurs années.

📈 Hausse des prix immobiliers

Dans certaines villes :

🏡 les prix ont doublé en 15 ans.

Résultat :

des propriétaires deviennent assujettis sans avoir forcément des revenus très élevés.

👴 Vieillissement patrimonial

Beaucoup de patrimoines se sont constitués :

- sur plusieurs décennies,

- via l’effet de levier immobilier,

- grâce à l’augmentation des valeurs foncières.

🏖️ Explosion des résidences secondaires

Certaines zones :

🌊 littoral,

⛰️ montagne,

🏝️ zones touristiques

ont connu des valorisations spectaculaires.

⚠️ Les plus grosses erreurs IFI en 2026

❌ Sous-déclarer une SCI

Très surveillé par l’administration fiscale.

❌ Oublier des biens détenus à l’étranger

L’administration échange désormais énormément de données internationales.

❌ Négliger les règles de démembrement

Le démembrement obéit à des règles fiscales très techniques.

❌ Mal estimer la résidence principale

L’abattement de 30 % existe…

mais il ne justifie pas une sous-évaluation abusive.

📋 Comment déclarer l’IFI en 2026 ?

La déclaration IFI s’effectue via :

👉 le formulaire 2042-IFI

Elle accompagne la déclaration de revenus classique.

Les contribuables doivent :

✅ détailler les actifs,

✅ déclarer les dettes,

✅ valoriser précisément les biens,

✅ justifier certaines exonérations.

🔮 Les grandes tendances IFI en 2026

📊 1. Contrôles fiscaux renforcés

L’administration devient beaucoup plus performante technologiquement.

🌱 2. Importance croissante du DPE

Le diagnostic énergétique influence désormais :

📉 valeur patrimoniale,

📉 liquidité,

📉 attractivité locative.

🧠 3. Explosion du conseil patrimonial

Les contribuables recherchent davantage :

👨💼 fiscalistes,

🏢 experts patrimoniaux,

⚖️ avocats spécialisés,

📈 ingénierie patrimoniale globale.

🏁 Conclusion : l’IFI devient un sujet stratégique majeur en 2026

L’IFI 2026 est bien plus qu’un simple impôt immobilier.

C’est désormais :

📊 un sujet patrimonial,

⚖️ juridique,

🏡 immobilier,

💰 fiscal,

👨👩👧👦 successoral.

Dans un contexte :

- de forte valorisation immobilière,

- de réglementation renforcée,

- de contrôles plus sophistiqués,

- et d’évolution des stratégies patrimoniales,

les contribuables doivent adopter une vision globale de leur patrimoine. 🧠

Une bonne stratégie permet :

✅ d’optimiser légalement son IFI,

✅ de protéger ses actifs,

✅ de préparer sa transmission,

✅ de réduire durablement la fiscalité,

✅ et d’améliorer la rentabilité patrimoniale globale.

En 2026, l’IFI reste donc l’un des grands enjeux fiscaux des propriétaires et investisseurs immobiliers français.

FAQ complète sur l’IFI 2026 – Impôt sur la Fortune Immobilière

📌 Qu’est-ce que l’IFI ?

L’IFI (Impôt sur la Fortune Immobilière) est un impôt français qui s’applique aux personnes détenant un patrimoine immobilier net taxable supérieur à 1,3 million d’euros.

Il remplace depuis 2018 l’ancien ISF, mais ne concerne désormais que les actifs immobiliers. 🏢

💡 Qui doit payer l’IFI en 2026 ?

Vous êtes concerné par l’IFI si la valeur nette de votre patrimoine immobilier dépasse :

👉 1,3 million d’euros au 1er janvier 2026

Le calcul prend en compte :

- vos biens personnels,

- ceux de votre conjoint ou partenaire PACS,

- ainsi que les biens des enfants mineurs du foyer fiscal.

🏠 Quels biens immobiliers sont imposables à l’IFI ?

L’IFI concerne notamment :

✅ résidence principale,

✅ résidence secondaire,

✅ immeubles locatifs,

✅ terrains,

✅ parts de SCI,

✅ SCPI et OPCI,

✅ biens immobiliers détenus à l’étranger,

✅ certains biens détenus indirectement via des sociétés.

Même certains investissements immobiliers indirects restent imposables. ⚠️

❌ Quels biens sont exonérés d’IFI ?

Certains actifs bénéficient d’exonérations totales ou partielles :

✅ biens professionnels,

✅ certains biens agricoles,

✅ bois et forêts sous conditions,

✅ nue-propriété dans certains cas,

✅ certains actifs professionnels détenus en société.

La fiscalité dépend fortement de la situation patrimoniale et juridique.

🏡 La résidence principale est-elle taxée à l’IFI ?

Oui, mais elle bénéficie d’un avantage important :

✅ un abattement de 30 %

Exemple :

- résidence principale estimée à 2 M€

- valeur retenue IFI = 1,4 M€

Cet abattement constitue l’un des principaux mécanismes de réduction de l’assiette taxable.

📊 Quel est le barème IFI 2026 ?

| Valeur nette taxable | Taux |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 000 € à 1,3 M€ | 0,50 % |

| 1,3 M€ à 2,57 M€ | 0,70 % |

| 2,57 M€ à 5 M€ | 1 % |

| 5 M€ à 10 M€ | 1,25 % |

| Plus de 10 M€ | 1,50 % |

Le calcul est progressif par tranches. 📈

⚠️ Pourquoi le seuil de 1,3 M€ est-il souvent mal compris ?

Beaucoup pensent que l’imposition démarre uniquement au-delà de 1,3 M€.

En réalité :

✅ le seuil d’entrée est de 1,3 M€,

❌ mais le barème commence à 800 000 €.

C’est une subtilité essentielle dans le calcul de l’IFI.

💳 Quelles dettes peut-on déduire de l’IFI ?

Certaines dettes liées aux biens imposables sont déductibles :

✅ crédits immobiliers,

✅ emprunts travaux,

✅ certaines charges de rénovation,

✅ taxes foncières dues,

✅ dépenses d’entretien sous conditions.

L’IFI est calculé sur le patrimoine NET taxable.

⚠️ Existe-t-il des limites à la déduction des dettes ?

Oui.

Pour les patrimoines importants :

- supérieurs à 5 M€,

- avec un endettement supérieur à 60 %,

certaines dettes peuvent devenir partiellement non déductibles.

Cette règle vise les montages d’optimisation jugés excessifs.

🧮 Comment calculer son IFI ?

Le calcul se fait en plusieurs étapes :

1️⃣ Évaluer tous les biens imposables

2️⃣ Déduire les dettes autorisées

3️⃣ Appliquer les éventuels abattements

4️⃣ Utiliser le barème progressif

5️⃣ Déduire certaines réductions éventuelles

Une estimation précise des biens reste essentielle. 📊

📉 Qu’est-ce que la décote IFI ?

Une décote fiscale s’applique lorsque le patrimoine taxable est compris entre :

👉 1,3 M€ et 1,4 M€

Elle permet d’éviter un effet de seuil trop brutal pour les patrimoines proches de l’entrée dans l’IFI.

🧠 Comment réduire légalement son IFI ?

Plusieurs stratégies existent :

✅ utiliser le crédit immobilier,

✅ optimiser la structure de détention,

✅ réaliser des dons ouvrant droit à réduction,

✅ investir via certaines structures adaptées,

✅ utiliser le démembrement,

✅ préparer la transmission patrimoniale.

L’optimisation IFI doit toujours rester conforme à la réglementation fiscale. ⚖️

🎁 Les dons permettent-ils de réduire l’IFI ?

Oui.

Les dons à certains organismes ouvrent droit à :

👉 75 % de réduction IFI

dans la limite de :

💰 50 000 € de réduction fiscale

C’est l’un des outils les plus puissants pour réduire immédiatement l’impôt.

🏢 Les SCI sont-elles soumises à l’IFI ?

Oui, dans la majorité des cas.

Les parts de SCI restent imposables à hauteur de la valeur immobilière détenue par la société.

Beaucoup de contribuables pensent à tort que la SCI protège automatiquement de l’IFI. ⚠️

🌍 Les biens immobiliers à l’étranger sont-ils imposables ?

Oui, pour les résidents fiscaux français.

Les biens immobiliers détenus hors de France doivent généralement être intégrés dans la déclaration IFI.

L’administration fiscale échange aujourd’hui énormément d’informations à l’international.

👨👩👧👦 Comment l’IFI impacte-t-il les stratégies de transmission ?

L’IFI pousse de nombreuses familles à anticiper leur succession via :

✅ donations,

✅ démembrement,

✅ SCI familiale,

✅ transmission progressive,

✅ optimisation patrimoniale globale.

L’objectif est souvent de réduire la fiscalité sur plusieurs générations.

🏡 Le démembrement permet-il de réduire l’IFI ?

Oui, dans certains cas.

Le démembrement de propriété (usufruit / nue-propriété) peut permettre :

📉 de réduire l’assiette taxable,

📉 d’optimiser la transmission,

📉 de préparer une succession.

Mais les règles fiscales sont très techniques et nécessitent souvent un accompagnement spécialisé.

🌱 Le DPE influence-t-il l’IFI ?

Indirectement oui.

Les logements énergivores :

❌ perdent de la valeur,

❌ deviennent moins attractifs,

❌ peuvent subir des restrictions locatives.

Le DPE influence donc la valorisation patrimoniale globale des biens immobiliers.

📋 Comment déclarer l’IFI en 2026 ?

La déclaration s’effectue via :

👉 le formulaire 2042-IFI

Elle accompagne la déclaration de revenus annuelle.

Le contribuable doit :

✅ déclarer ses biens,

✅ indiquer les dettes,

✅ valoriser le patrimoine,

✅ préciser certaines exonérations éventuelles.

⚠️ Quels sont les risques en cas d’erreur ou d’oubli ?

L’administration fiscale réalise de plus en plus de contrôles patrimoniaux.

En cas :

❌ d’oubli,

❌ de sous-évaluation,

❌ de mauvaise déclaration,

le contribuable peut subir :

💸 redressements,

💸 pénalités,

💸 intérêts de retard.

Les patrimoines immobiliers importants sont particulièrement surveillés.

📈 Pourquoi de plus en plus de Français deviennent-ils imposables à l’IFI ?

Plusieurs phénomènes expliquent cette évolution :

🏡 hausse des prix immobiliers,

📈 valorisation des grandes métropoles,

👴 accumulation patrimoniale sur plusieurs décennies,

🏖️ explosion des prix des résidences secondaires,

📊 forte progression de certains marchés premium.

Beaucoup de propriétaires deviennent imposables sans avoir des revenus particulièrement élevés.

🧠 Faut-il se faire accompagner pour gérer son IFI ?

Oui, surtout pour les patrimoines importants ou complexes.

Un accompagnement peut permettre :

✅ d’éviter les erreurs,

✅ d’optimiser légalement l’impôt,

✅ de préparer la transmission,

✅ d’améliorer la stratégie patrimoniale globale.

Les contribuables font souvent appel à :

👨💼 experts patrimoniaux,

⚖️ avocats fiscalistes,

🏢 notaires,

📊 experts-comptables spécialisés.

🔮 L’IFI pourrait-il évoluer dans les prochaines années ?

Le sujet revient régulièrement dans les débats fiscaux et politiques.

Plusieurs pistes sont parfois évoquées :

📈 durcissement,

📉 allègement,

🏡 extension à certains actifs,

💰 réforme patrimoniale globale.

L’IFI reste donc un impôt particulièrement surveillé par les investisseurs immobiliers et les grandes fortunes patrimoniales françaises.